2026-03-18

設立直後の法人口座おすすめはこれ!審査を通過するネット銀行・次世代メガバンクの選び方

会社を設立し、いざ事業をスタートさせようとしたとき、最初につまずきやすい壁が「法人口座の開設」です。近年、マネーロンダリングや特殊詐欺などの金融犯罪を防ぐため、各金融機関は法人口座の開設審査を非常に厳格化しています。特に設立直後で売上実績や取引の履歴がない企業の場合、どれほど真面目に事業を行おうとしていても、審査落ちしてしまうケースも決して珍しくありません。

しかし、法人口座がなければ取引先からの売上入金を受けられず、経費の支払いも代表者個人の立て替えになってしまい、日々の事業運営や経理業務に大きな支障をきたしてしまいます。そこでおすすめしたいのが、創業期特有の事情に配慮した柔軟な審査基準を持ち、スピーディーに口座を開設できる「ネット銀行」や、三井住友銀行の『Trunk』に代表されるような「スマホ完結型の次世代メガバンク」です。

本記事では、設立直後の法人口座としてネット銀行やスマホ完結型がおすすめな理由から、創業期に選ぶべきおすすめの金融機関4選の最新スペック、そして審査を確実に通過するための極意までを、最新情報に基づいて徹底解説します。この記事を読めば、あなたの会社に最適な法人口座が必ず見つかるはずです。

設立直後の法人口座は「ネット銀行」か「スマホ完結型」がおすすめな理由

従来のメガバンク店舗窓口は事業実態の証明ハードルが高すぎる

会社を設立したら、まずは誰もが知っている有名なメガバンク(都市銀行)の窓口に行って口座を作ろうと考える経営者は少なくありません。しかし、設立直後の法人が従来のメガバンク実店舗で口座を開設するのは、非常にハードルが高いのが現実です。

最大の理由は、「事業実態の証明」が極めて厳しく求められる点にあります。店舗型のメガバンクでは、本当にその会社が実体のあるビジネスを行っているのかを確認するために、過去の決算書、売上実績がわかる通帳のコピー、すでに締結済みの取引契約書など、客観的な資料の提出を求められます。設立直後の場合、そもそも最初の決算期を迎えておらず、売上実績も契約済みの書類もまだ存在しないケースがほとんどです。その結果、銀行側から「事業実態が確認できない」と判断され、審査落ちとなってしまうのです。

専門用語解説:マネーロンダリング(資金洗浄)

犯罪や不正な手段で得た資金を、架空の口座などを経由させることで、正当な事業で得た資金のように見せかける行為です。銀行は金融庁の厳しい指導のもと、こうした犯罪を防ぐために、実体のないペーパーカンパニーへの口座開設を徹底的に制限しています。

ネット完結型なら来店不要・スマホやWeb面談でスピーディーに開設可能

一方で、実店舗を持たない「ネット銀行」や、メガバンクが新しく提供し始めた「スマホ完結型」の法人口座(次世代メガバンク)は、設立直後のスタートアップや中小企業を積極的に支援する方針をとっています。そのため、創業期特有の事情を汲み取った柔軟な審査フローが構築されているのが特徴です。

最大のメリットは、手続きのすべてがオンラインで完結する点です。わざわざ平日の日中に銀行の窓口へ出向いて長時間待たされる必要はなく、スマートフォンやパソコンから必要事項を入力し、本人確認書類や事業内容がわかる資料(事業計画書や自社ホームページのURLなど)をアップロードするだけで申し込みが完了します。

また、金融機関によってはオンラインでのWeb面談を実施することで、書類だけでは伝わりにくい経営者の熱意や具体的な事業の展望を直接アピールできる機会も設けられています。審査スピードも圧倒的に早く、最短で即日〜翌営業日には口座が開設されるため、一刻も早く事業を動かしたい創業期において非常に強力な味方となります。実際に三井住友銀行のスマホ完結型口座「Trunk」では、開設法人の約半数が設立1年未満の企業で占められているというデータもあります。

振込手数料や維持費が安く、創業期のランニングコストを抑えられる

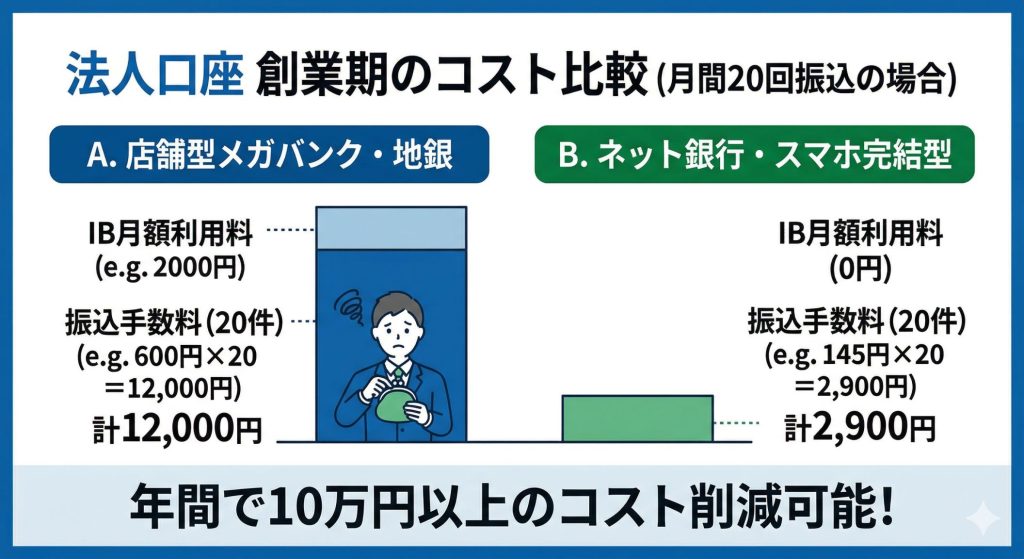

ネット銀行やスマホ完結型口座を選ぶもう一つの大きな理由は、「維持費」と「振込手数料」の圧倒的な安さです。創業直後は売上が安定せず、1円でも無駄な固定費を削りたい時期です。従来の店舗型銀行では、法人向けのインターネットバンキングを利用するだけで月に数千円の基本料金(月額利用料)が発生することが一般的ですが、ネット銀行やスマホ完結型であれば、この月額利用料が原則として「無料(0円)」に設定されています。

以下の表は、一般的な店舗型銀行とネット完結型銀行におけるコスト比較の目安です。

| 費用項目 | 一般的な実店舗型メガバンク・地銀 | ネット銀行・スマホ完結型メガバンク |

|---|---|---|

| インターネットバンキング月額利用料 | 約1,000円〜3,000円 | 無料(0円) |

| 他行宛振込手数料(3万円以上の場合) | 約500円〜700円 / 件 | 約130円〜150円 / 件 |

| スマホアプリでの残高照会・振込 | オプション契約が必要な場合あり | 標準搭載(無料) |

※2026年3月時点の一般的な目安料金です。

仮に取引先への支払いや経費精算などで月に20件の振込を行う場合、実店舗型銀行では「月額利用料2,000円 + (振込手数料600円 × 20件) = 14,000円」のコストがかかります。しかし、ネット完結型であれば「月額利用料0円 + (振込手数料145円 × 20件) = 2,900円」となり、毎月1万円以上のコストダウンが可能です。年間で見れば10万円以上の差になり、この浮いた資金を広告費や事業への投資に回すことができます。

このように、設立直後の法人がスムーズに事業を立ち上げ、無駄なコストを抑えて経営を軌道に乗せるためには、ネット銀行やスマホ完結型メガバンクを選択することが最も合理的と言えます。

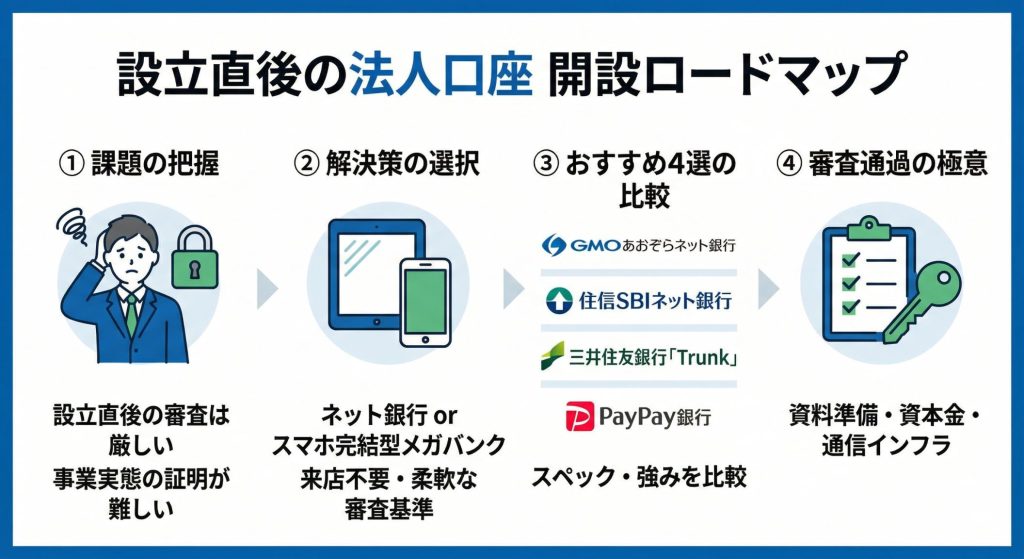

次章では、数ある選択肢の中から、設立直後の法人に特におすすめしたい4つの法人口座を厳選し、それぞれの最新スペックや具体的な強みを詳しく解説していきます。

設立直後の法人が選ぶべきおすすめ法人口座4選

前章で解説した通り、設立直後の法人口座選びにおいて「維持費の安さ」や「審査の柔軟性」は非常に重要なポイントです。ここでは、数ある金融機関のなかから、特に創業期の法人におすすめしたい4つの口座(ネット銀行・次世代メガバンク)を厳選しました。まずは、各金融機関の最新スペックを比較表で確認してみましょう。

| 銀行名 | 他行宛振込手数料(税込) | インターネットバンキング月額 | 最短開設スピード | 主な特徴 |

|---|---|---|---|---|

| GMOあおぞらネット銀行 | 143円(条件により129円) | 無料(0円) | 即日 | 審査スピードの早さと創業期支援プログラムが豊富 |

| 住信SBIネット銀行 | 145円(条件により最安130円) | 無料(0円) | 翌営業日 | 目的別口座や証券連携など、機能拡張性に優れる |

| 三井住友銀行「Trunk」 | 145円 | 無料(0円) | 翌営業日 | メガバンクの社会的信用とネット銀行並みの安さを両立 |

| PayPay銀行 | 145円 | 無料(0円) | 数日〜 | スマホアプリの操作性とキャッシュレス決済連携に強い |

※2026年最新の公表データに基づく目安料金です。

それぞれの金融機関には異なる強みがあります。自社のビジネスモデルや今後の事業展開に合わせて、最適な口座を選んでください。

GMOあおぞらネット銀行:審査スピードと手数料の安さがトップクラス

創業期に特化した柔軟な審査基準と最短即日の口座開設

GMOあおぞらネット銀行は、スモールビジネスやスタートアップ企業の支援に非常に力を入れているネット銀行です。最大の魅力は、その驚異的な審査スピードにあります。一定の条件を満たし、オンラインで必要な書類を不備なく提出すれば、最短即日での法人口座開設が可能です。「いますぐ取引先からの入金先口座を用意しなければならない」という、創業期によくある緊急事態において、これほど頼りになる金融機関はありません。事業実態を証明する資料に関しても、柔軟な対応を行ってくれる点が設立直後の法人に高く評価されています。

他行宛振込手数料の圧倒的な安さ(業界最安水準)

創業期の経費削減において、GMOあおぞらネット銀行の手数料体系は非常に優秀です。他行宛ての振込手数料は通常一律143円(税込)と業界最安水準に設定されています。さらに、設立1年未満の法人であれば、他行宛て振込手数料が「月20回まで無料」になる創業期支援プログラムが適用されます。月額500円の「振込料金とくとく会員」に加入すれば、他行宛て振込手数料が1件129円(税込)まで下がるため、毎月の振込件数が多い企業にとっては圧倒的なコストメリットを生み出します。

税金や社会保険料の支払いがペイジーで完結

法人を設立すると、法人税、消費税、各種社会保険料など、公的な支払いが毎月のように発生します。GMOあおぞらネット銀行はネット銀行でありながら「Pay-easy(ペイジー)」に完全対応しているのが大きな強みです。実店舗の窓口やコンビニにわざわざ納付書を持っていく手間が省け、オフィスのパソコンやスマートフォンから24時間いつでも税金の支払いが完結するため、経理担当者や代表者の業務負担を劇的に軽減できます。

専門用語解説:Pay-easy(ペイジー)

パソコンやスマートフォン、ATMから、税金や公共料金などの支払いができる電子決済サービスのことです。ネット銀行のなかにはペイジーに非対応の銀行も存在するため、法人口座を選ぶ際の重要なチェックポイントになります。

住信SBIネット銀行:安定したサービスと高機能なアプリ

与信審査なしで発行できる法人用デビットカードの利便性

住信SBIネット銀行の大きな特徴は、法人口座を開設すると原則として「与信審査なし」で法人用デビットカード(MastercardまたはVisa)が発行できる点です。設立直後の法人はクレジットカードの審査に通りにくく、サーバー代やWeb広告費、備品の購入などを代表者個人のカードで立て替えるケースが頻発します。口座残高の範囲内で即時決済されるデビットカードがあれば、経費精算の手間がなくなり、さらに利用額の一定割合がポイント還元されるため、現金振込よりもお得に経費の支払いが可能です。

SBI証券との連携など、将来的な資産運用への広がり

事業が軌道に乗り、余剰資金が生まれた際の受け皿としても住信SBIネット銀行は優秀です。同じグループである「SBI証券」の法人口座と連携させることで、円預金だけでなく、外貨預金や投資信託などへのアクセスがスムーズに行えます。将来的に法人の資金を使って本格的な資産運用や投資を検討している経営者にとって、一つのプラットフォームでシームレスに資金移動ができる点は、長期的な視点で見逃せないメリットです。

複数口座(目的別口座)の作成による資金管理のしやすさ

住信SBIネット銀行のインターネットバンキング内には、「目的別口座」という非常に便利な機能が搭載されています。これは、1つの代表口座の下に、最大20個まで仮想のサブ口座を作成できる機能です。例えば、「法人税・消費税の納税準備金」「オフィス移転のための貯蓄金」「ボーナス支払い用資金」といったように、資金の用途ごとに口座を分けて管理できるため、どんぶり勘定になりがちな創業期のキャッシュフローを視覚的に整理し、安全な経営状態を保つことができます。

三井住友銀行「Trunk」:メガバンクの信頼性とネット銀行の安さを両立

創業直後でも申込可能!スマホ完結・Web面談で最短翌営業日に開設

これまで「設立直後はハードルが高い」とされてきたメガバンクの常識を覆したのが、三井住友銀行の法人向け次世代オンライン口座「Trunk(トランク)」です。Trunkは実店舗の窓口へ足を運ぶ必要がなく、スマートフォンのアプリ上から本人確認や書類提出を行い、オンラインでのWeb面談を実施するだけで完結します。創業直後の法人をターゲットに設計されているため、審査基準も柔軟であり、最短翌営業日には日本を代表するメガバンクの法人口座が開設できるという画期的なサービスです。

初期費用・月額利用料0円、他行宛振込手数料145円という圧倒的コスパ

メガバンクの法人向けインターネットバンキングは月額利用料が高いのがネックでしたが、Trunkは初期契約料および月額利用料が完全に「0円(無料)」です。さらに、他行宛ての振込手数料は1件145円(税込)に抑えられており、三井住友銀行宛てであれば何度でも無料で振り込めます。メガバンクの社会的信用(ネームバリュー)を、ネット銀行と全く同じローコストで保有できる点は、取引先に安心感を与えたい企業にとって最強の武器となります。

主要クラウド会計ソフトとのAPI連携や請求書支払機能で経理を効率化

Trunkは最新のデジタル技術を取り入れており、freee(フリー)やマネーフォワードクラウドといった主要なクラウド会計ソフトとのAPI連携に標準対応しています。毎日の入出金明細が自動で会計ソフトに取り込まれるため、面倒な仕訳作業の自動化が可能です。また、請求書の支払い業務をオンライン上でスムーズに行える機能も備わっており、専任の経理担当者がいない創業期の企業でも、ミスなく効率的にバックオフィス業務を回すことができます。

専門用語解説:API連携

異なるソフトウェアやシステム同士を安全に繋ぎ、データを自動でやり取りする技術のことです。銀行口座と会計ソフトをAPI連携させることで、人が手入力する手間やミスをなくすことができます。

PayPay銀行:キャッシュレス決済・ECサイト運営法人に最適

PayPayやLINE Payの売上金入金手数料が無料

飲食店、小売店、美容室といった実店舗を運営する法人や、ECサイトを展開する企業に強くおすすめしたいのがPayPay銀行です。その最大の理由は、QRコード決済シェアトップクラスの「PayPay」や「LINE Pay」の売上金を法人口座に入金する際の手数料が「無料」になる点です。他の金融機関を指定した場合、売上金の振込ごとに入金手数料が発生してしまいますが、PayPay銀行であればこのコストをゼロに抑え、利益率を最大化することができます。

トークン不要のスマホ認証アプリで振込手続きがスムーズ

セキュリティの観点から、法人口座の振込時には「ハードウェアトークン」と呼ばれる物理的なパスワード生成機を使用する銀行がまだ多く存在します。しかし、PayPay銀行は専用のスマートフォン認証アプリを導入しているため、物理トークンを持ち歩く必要がありません。外出先や出張先であっても、スマートフォンが1台あれば、生体認証(顔認証や指紋認証)を利用して安全かつ瞬時に振込手続きを完了させることができ、経営者の機動力を高めます。また、2025年に他行宛振込手数料を145円(税込)へ引き下げたことで、他行と並ぶ業界最低水準のコストパフォーマンスを実現しています。

ビジネスローンなど、将来の資金調達へのスムーズな導線

PayPay銀行は、法人向けの融資(ビジネスローン)の仕組みも充実しています。特に、Yahoo!ショッピングの出店者向けローンなど、独自のデータに基づく柔軟な与信審査システムを持っています。口座をメインバンクとして継続的に利用し、安定した入出金の実績を積み上げることで、将来的に事業拡大のための資金調達が必要になった際、スムーズに融資の相談へと進める導線が確保されている点も、成長を目指す企業にとって心強いポイントです。

ここまでは、おすすめの法人口座4つの特徴を詳しく見てきました。しかし、いかに審査が柔軟なネット銀行やスマホ完結型であっても、何の準備もせずに申し込めば審査落ちの危険性は十分にあります。

次章では、金融機関の審査担当者がどこを見ているのか、そして審査を確実に通過するために設立直後に行うべき「3つの極意」について徹底解説します。

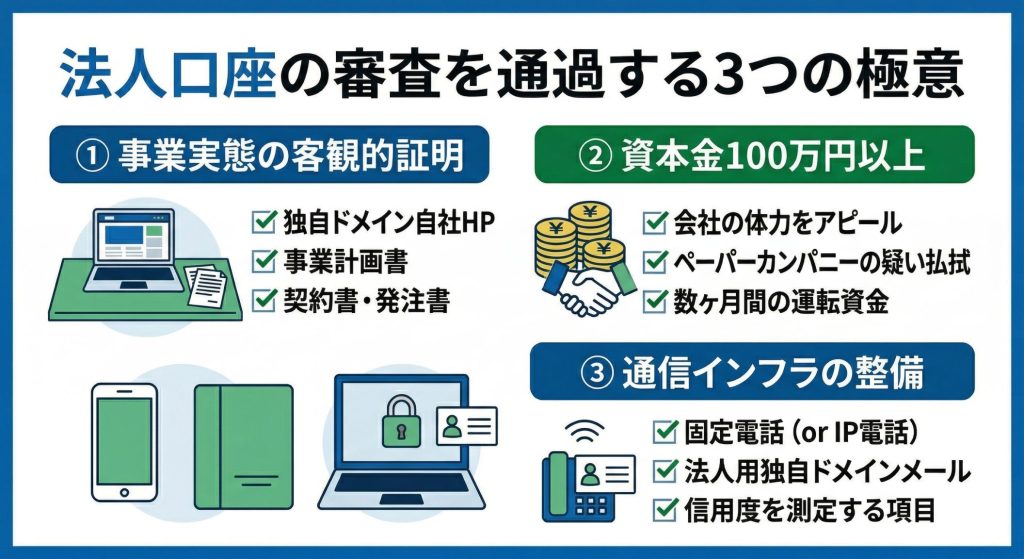

法人口座の審査を確実に通過する3つの極意(ネット銀行・Trunk共通)

前章まででおすすめしたネット銀行や次世代メガバンク(Trunkなど)は、従来の店舗型メガバンクと比較すれば設立直後の法人に対しても門戸を広く開いています。しかし、それは「誰でも無条件で審査に通る」という意味では決してありません。近年は金融犯罪対策(マネーロンダリングや特殊詐欺の防止)の観点から、金融庁の監視が非常に厳しくなっており、どの銀行も「実体のない架空会社(ペーパーカンパニー)」への口座開設を徹底的にブロックしています。

つまり、審査を確実に通過するためには、銀行側に対して「当社の事業は実在しており、健全に運営されている」ということを、客観的な事実をもって証明しなければなりません。ここでは、設立直後の法人が口座開設審査を突破するために必ず押さえておくべき「3つの極意」を徹底解説します。

事業実態を証明できる客観的な資料を完璧に揃える

銀行の審査担当者が最も注視するのは「この法人は本当に事業を行っているのか(または行う準備が整っているのか)」という事業実態の有無です。設立直後で決算書や過去の取引履歴が存在しない場合、これらを別の資料で補う必要があります。

独自ドメインの自社ホームページは必ず作成する

現代のビジネスにおいて、自社ホームページ(コーポレートサイト)の存在は、企業としての最低限の看板です。審査において、銀行担当者は必ずと言っていいほど申込時に入力されたURLへアクセスし、会社の実態をチェックします。

この時、無料のブログサービスやSNSアカウント(InstagramやXなど)のページだけでは、事業実態の証明としては非常に弱く、審査落ちのリスクが高まります。必ず「独自ドメイン(.comや.co.jp、.jpなど)」を取得し、自社専用のホームページを作成してください。ホームページ内には、「会社概要(商号、本店所在地、代表者名、資本金)」「具体的な事業内容と提供するサービス・商品」「料金体系」「問い合わせ先」を明記することが必須です。事業内容が不明瞭だと、「何で利益を上げている会社なのかわからない」と判断され、審査担当者に不信感を与えてしまいます。

事業計画書、業務委託契約書、請求書などを用意する

ホームページと並んで強力な証明資料となるのが、具体的な取引を裏付ける書類です。設立直後であっても、以下のような書類をできる限り多く集めて提出することで、審査通過率は飛躍的に向上します。

| 書類の種類 | 審査における証明力・評価ポイント | 準備のコツ・注意点 |

|---|---|---|

| 事業計画書 | どのようなビジネスモデルで、いつ、どれくらいの売上・利益を見込んでいるかを示す。 | 創業融資(日本政策金融公庫など)で提出したレベルの精緻なものが望ましい。 |

| 契約書・発注書 | 実際に他社(顧客や外注先)と取引が行われている決定的な証拠となる。 | 双方の署名・捺印(または電子署名)がある締結済みのものが最も評価が高い。 |

| 請求書・見積書 | すでにサービスの提供が始まっている、あるいは具体的な商談が進んでいる証拠。 | 自社が発行したものだけでなく、仕入先から自社宛てに発行された請求書も有効。 |

| 許認可証のコピー | 建設業、飲食業、古物商など、特定の事業を行うための国や自治体からの許可。 | 許認可が必要な事業の場合、これがないと原則として口座は開設できない。 |

専門用語解説:独自ドメイン

インターネット上の「住所」にあたるもので、世界に一つしかない専用のURL(例:https://www.your-company.co.jp)のことです。年間数千円程度の維持費がかかりますが、これを持っていることで「事業に投資し、長期的に継続する意思がある」というアピールに繋がります。

資本金は「100万円以上」を目安に設定しておく

会社法上、現在の日本では「資本金1円」からでも株式会社や合同会社を設立することができます。しかし、法人口座の開設審査という観点において、過度に少ない資本金は致命的なマイナス要因となります。

資本金1円起業が銀行審査において不利になる明確な理由

資本金は、会社の体力を示すバロメーターです。資本金が1円や数万円しかない場合、銀行側は「パソコン1台買うこともできない資金力で、どうやって事業を継続するのか?」「オフィスの家賃や初期費用はどうやって支払ったのか?」という極めて自然な疑問を抱きます。

また、振り込め詐欺などの犯罪グループが、使い捨ての口座を作る目的でダミー会社を設立する際、初期費用を抑えるために極端な少額資本金にする傾向があります。そのため、「資本金が極端に少ない=ペーパーカンパニーの可能性が高い」というフラグが立ち、審査システムで自動的に弾かれてしまうケースも少なくありません。

業種によって必要な初期費用は異なりますが、最低限数ヶ月間は事業を維持できる運転資金として、資本金は「100万円以上」を目安に設定しておくことを強く推奨します。もしすでに少額で設立してしまった場合は、前述の事業計画書や契約書をより入念に準備し、事業の確実性をアピールする必要があります。

固定電話番号と法人用ドメインのメールアドレスを用意する

銀行との連絡手段として登録する「電話番号」と「メールアドレス」も、企業としての信用度を測る重要な審査項目です。

携帯電話番号やフリーメール(Gmail等)が銀行に与える不信感

連絡先として「090」や「080」から始まる代表者個人の携帯電話番号や、「@gmail.com」「@yahoo.co.jp」といった誰でも無料で簡単に作れるフリーメールアドレスを登録するのは避けましょう。これらは取得も解約も容易であるため、事業の永続性に疑問を持たれやすく、やはり詐欺グループなどに悪用されやすいという理由から、銀行の審査においてネガティブな印象を与えてしまいます。

法人口座を申し込む際は、以下の体制を整えるのがベストです。

- 電話番号: 「03」や「06」などの市外局番から始まる固定電話、あるいは「050」から始まるIP電話番号を取得する。(現在はスマホアプリで050番号や固定電話番号を安価に発着信できるサービスが多数あります)

- メールアドレス: 取得した独自ドメインを使用した法人専用のメールアドレス(例:

info@your-company.co.jpなど)を作成し、登録する。

これらの通信インフラをしっかりと法人名義で整えることは、「事業を行うための物理的・システム的基盤が存在する」という強力な証明になり、メガバンクであるTrunkや、厳格な審査を行うネット銀行の担当者に対しても、大きな安心感と信頼感を与えることができます。